-

取締役兼常務執行役員

財務本部長

川島 輝夫 - 入社以来財務経理部門が長く、財務戦略を立案・実行、2020年4月の組織改正に合わせて財務本部長に着任。経営統合後は海外事業戦略、IRを担当し、海外投資案件の企画立案や資本市場との対話を担当。2016年から2019年まで米国シカゴ駐在。

稼ぐ力の向上、財務体質の改善を目指して

不退転の覚悟で構造改革を実行

UACJグループは、2018年度から業績目標の未達が続いており、併せて財務体質の改善も遅れております。その最大の要因は、米中貿易摩擦や中国経済の失速などの影響で、2018年度に入りIT材、液晶・半導体製造装置向け厚板などの需要が大きく落ち込んだことです。当社では中長期的な事業成長に向け、北米やタイを中心に大規模な成長投資を実施してきましたが、これらが本格的な投資回収フェーズに入るまでの間、当社グループの大きな収益基盤となるはずの既存事業の業績が、市場環境の急激な変化により大きく悪化しました。

もちろん、こうした環境変化に対応できなかった事業構造や、マネジメント体制にも大きな問題がありました。そのため、当社グループでは2019年10月より「稼ぐ力の向上」「財務体質の改善」「経営のスピードと質の向上」を骨子とした構造改革を実行しています。

2013年の経営統合により、当社グループはアルミニウム圧延生産で国内シェア5割超、世界でもトップ3グループに数えられるアルミニウムメーカーになりました。グローバル市場に多くのお客様、お取引先を有し、全世界の社員数も1万人近くとなっております。当社の社会的責任は大きく変化しており、そうした責任をしっかり果たしていくためにも不退転の覚悟で構造改革に取り組んでいます。

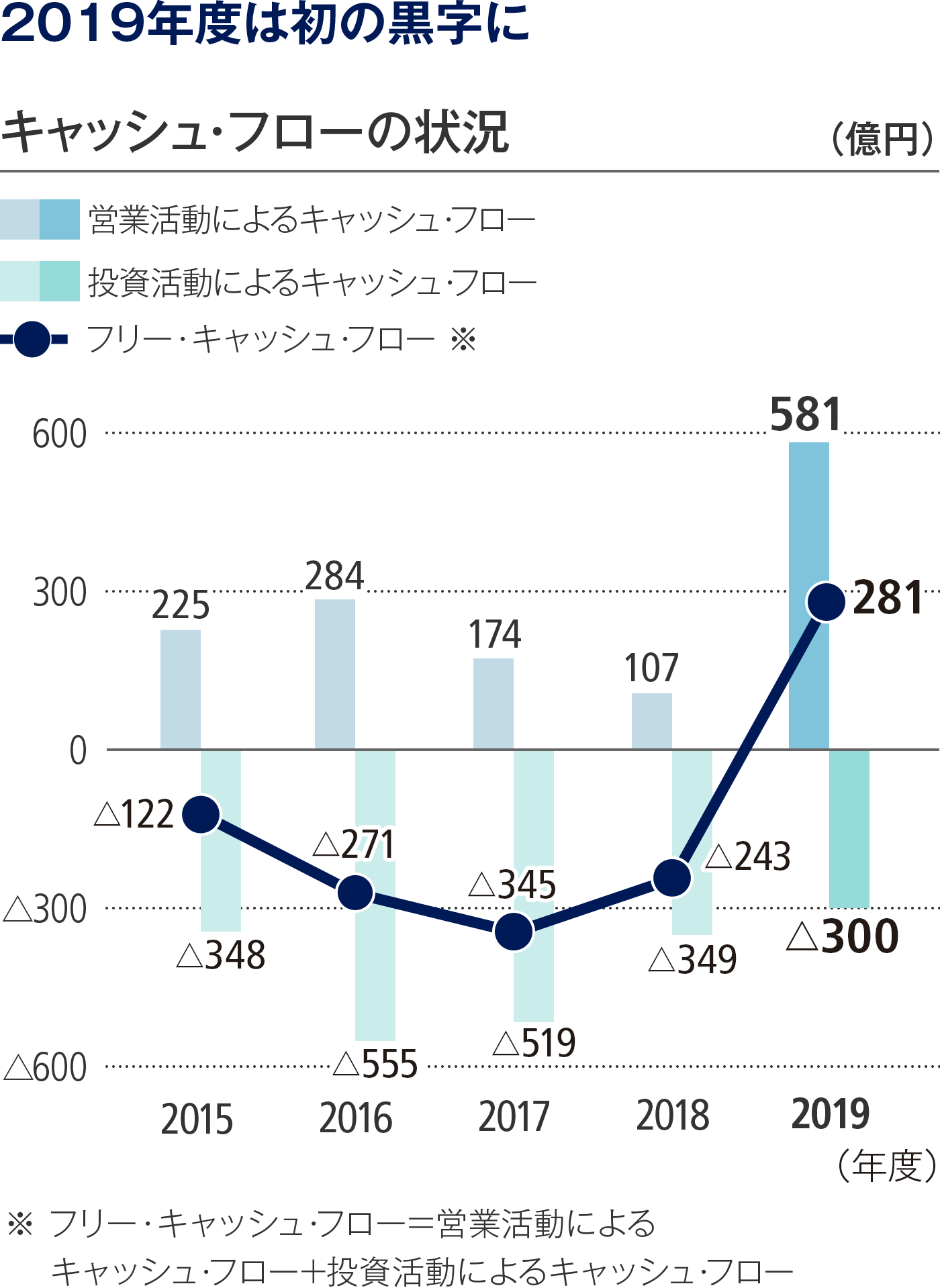

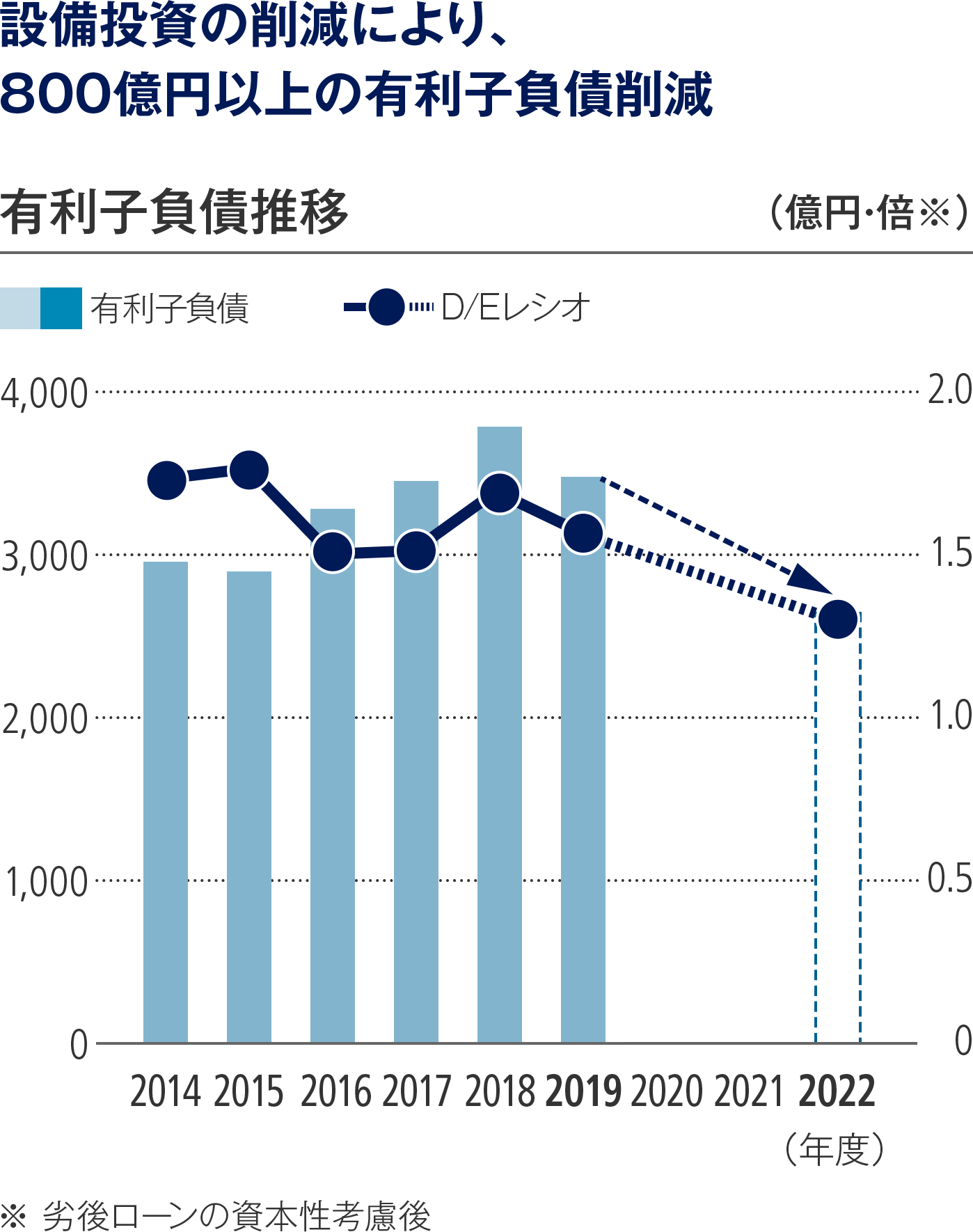

私は財務本部長の立場から、「財務体質の改善」について、自ら先頭に立って実現していく決意です。具体的には、総資産の圧縮、有利子負債の削減などを推し進め、財務規律を念頭に恒常的なフリー・キャッシュ・フローの黒字化を目指します。ただ、2020年度に入り新型コロナウイルス感染症の拡大が緊急事態に直面したことから、財務体質の改善方針とは一時的に逆行することになりますが、この緊急事態に対応するために、追加的に約300億円の資金を調達。また、金融機関との間で430億円のコミットメントラインを設定し、経済的な混乱が続くなかでも安定的な事業運営ができる環境構築を図っています。

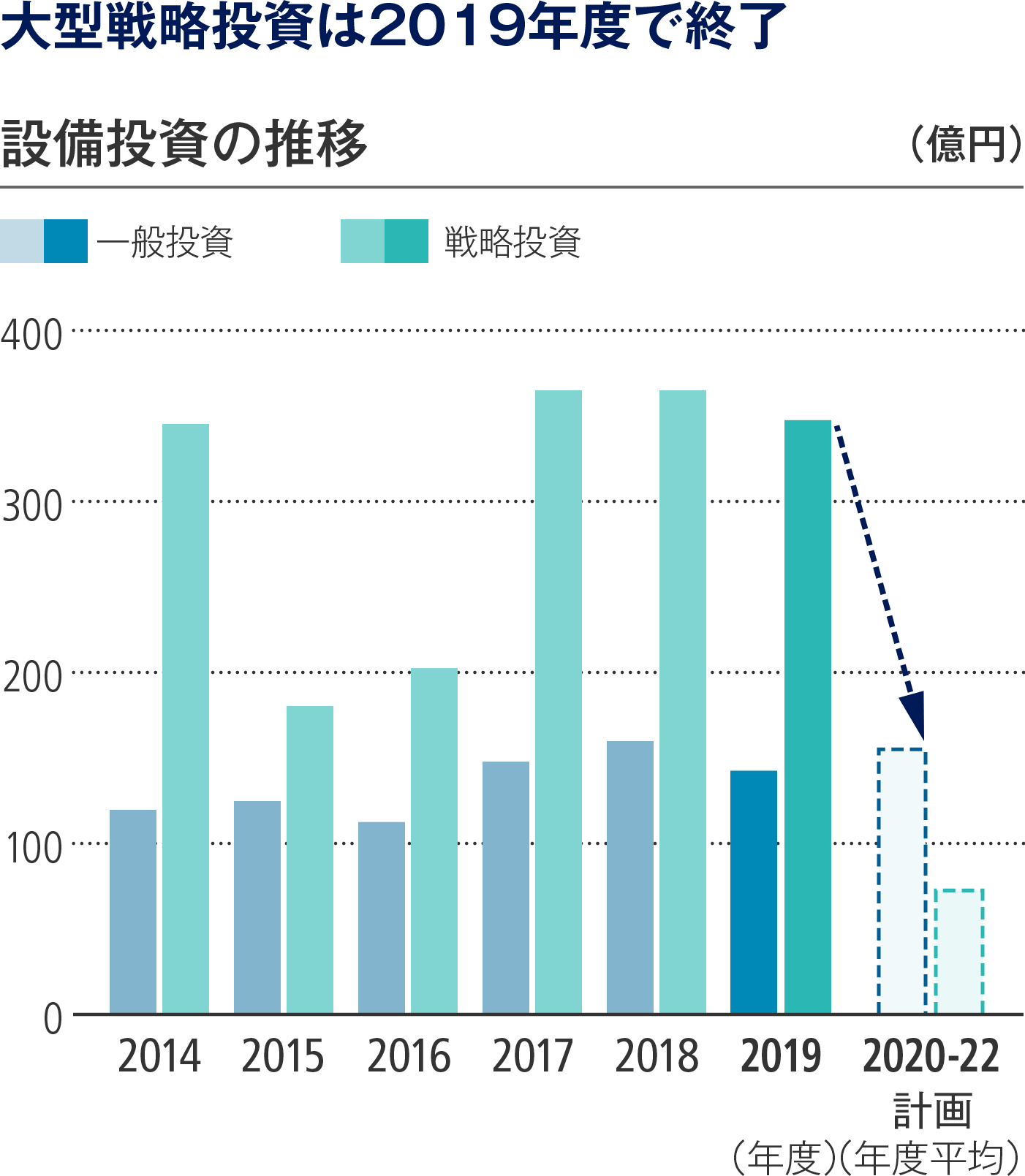

このように資金調達に万全を期す一方、2020年4月以降は、UATH※1・TAA※2での大型投資が概ね完了したことに加え、コロナ禍による厳しい事業環境、キャッシュ・フローに対応するため、設備投資の抑制を進めています。2020年度の設備投資は、減価償却費を下回る範囲に抑え、2019年度比で半分程度とする見込みです。

今回の構造改革では、2022年度までに210億円の収益改善と3年間での有利子負債800億円の削減を実現させる計画です。国内生産拠点の集約や海外での大型投資の収益化は着実に進捗しており、2019年度は経営統合後で初めてフリー・キャッシュ・フローの黒字化を実現させ、財務体質の改善を少しですが実現できました。構造改革の実現には財務規律の徹底が肝要です。成長分野への資源配分を念頭に置きつつ、今後も引き続き財務体質の改善を徹底し、構造改革に掲げている当面のD/Eレシオ目標1.3倍を確実に達成するのはもちろん、財務健全性の目安となる1.0倍以下の早期実現を目指します。

- ※1 UACJ (Thailand) Co., Ltd.

- ※2 Tri-Arrows Aluminum Inc.

財務体質の改善に向けた推移

資本効率の観点での事業管理と

グローバルなキャッシュ管理体制の構築

構造改革計画では、財務体質の改善・健全化と並行して、UACJグループ全体の中長期的な成長を支えるべく、財務面からの管理強化にも取り組んでいます。その一つが事業管理方法の見直し、事業現場に沿ったKPIの導入です。

財務部門では、ROE、ROIC、D/Eレシオなどの各種の経営指標をベースにして当社の収益性や資本効率、財務状態の管理を強化していますが、私はそうした財務指標と製造・営業の現場での事業管理の乖離を解消しなくてはいけないと考えています。これまで各事業現場では、損益管理に重点を置いた管理会計による事業管理を実施していましたが、これからは資産効率運営、キャッシュ・フローの視点に立った事業管理方法を取り入れなくてはいけないと考えています。それは、財務部門と事業側では目指す方向・ベクトルの理解が異なる場合があるからです。

例えば、製造側では確実な製品製造・納入を実現させるためにある程度の在庫を有します。アルミニウム圧延事業では、アルミニウム地金の溶解以降、多くの生産工程を経て製品を生産、出荷をするため、全体的には2カ月以上のリードタイムを要します。そのため、万が一どこかの工程でトラブルが起こっても製品が予定通り出荷できるように、各製造工程である程度の在庫を持ちます。アルミニウム地金は日本では生産をしていないので、すべて海外からの輸入であり、その調達も購入計画に基づき早めに手当てします。財務面からすると、これらの棚卸資産を削減することは総資産の圧縮、資産効率化、キャッシュ・フローの最善化となり、ROE、ROIC、D/Eレシオの好転に寄与します。しかし、管理会計の損益管理だけでは棚卸資産の増減を直接表現できません。

私は既存の管理会計ベースの事業管理にバランスシート、キャッシュ・フローの観点を加えた事業管理が必要と考えており、その導入・浸透を今後進めていく方針です。そのためには、「事業側で何をどうしたら財務面からの改善につながるのか」を整理・体系化して提示することが必要です。現在も実行されている諸々の事業改善活動などが、財務面の数値にどのようにつながっているのかがわかるようなKPI体系を導入・浸透させていこうと考えています。こうしたKPI導入は、事業側での業績目標が未達だった場合や超過達成した場合の要因分析などにも大いに役立つはずです。いずれの製造拠点でも長年にわたり管理会計を中核とした損益管理で事業管理を進めており、視点を切り替えるのは簡単ではないでしょう。各事業部門の担当者と協議をしながら、3年程度を目標に新しい管理方法を事業管理の骨格とし、事業部門に浸透させたいと考えています。

こうした事業管理の改革を実現していくため、私は財務本部長として各事業の担当者との対話に力を注ぐようにしています。財務の視点を事業現場の方々にも意識してもらうため、最近、事業管理について説明をする際に、私は企業が接する「3つのマーケット」の話をしています。事業現場ではどうしても「製品マーケット」だけに意識がいきます。しかし企業は「製品マーケット」での売上・利益を得るだけでなく、「金融資本マーケット」から事業運営に必要となる資金を調達し、「労働マーケット」から人財を確保することではじめて事業運営が可能となり、企業存続できます。

この観点に立てば、企業は「黒字」を出すだけでは十分ではないことを社員の皆さんに理解してもらえると思います。当社は事業運営に必要な資金を金融資本マーケットから調達しています。したがって、その資金の調達に要する負債コスト、資本コストを含めたWACC※3などの利益目標をクリアしなければ、企業価値の向上にはつながりません。企業価値が向上すれば、企業の信用力も高まり、製品マーケットでのプレゼンスも高まりますし、労働マーケットからより優れた人財の確保もしやすくなります。そして人財力が高まり、売上を伸ばせば、社員や株主へのリターンも向上し、金融資本マーケットから企業運営に必要な資金も集めやすくなります。こういった3つのマーケットの関連性を理解していただければ、各事業における取り組みがどのように財務指標につながり、それが企業価値の向上に寄与していくかが実感してもらえるのではないかと考えます。

さらに財務管理に関する今後のもう一つの大きな課題が事業のグローバル化への対応です。当社グループの海外売上高比率は、経営統合時の3割強から現在では5割弱まで増えており、アルミ圧延品事業の販売数量ではすでに海外市場向けが国内市場向けを上回っています。海外拠点の設備増強投資に必要な資金は、今までは日本で調達をしてきました。しかし、海外拠点の事業が本格化・拡大するなかで、近い将来は現地でのキャッシュ・フローが増加し、海外事業のキャッシュ・フロー管理の比重が一層高まっていくことは確実です。これを見据えて、各地でのキャッシュ・フロー管理に加え、通貨・為替管理、税制も加えたグローバルなキャッシュマネジメント体制も整備していくつもりです。

- ※3 Weighted Average Cost of Capital(加重平均資本コスト)

企業価値向上への考え方

成長分野の需要を確実に取り込み事業を

通じて環境負荷低減に貢献していく

UACJグループでは、現在、構造改革のもと、財務体質の改善と事業管理体制の変革に全力を尽くしていますが、これまでの積極的な先行投資が本格的な回収局面を迎えるなか、今後は株主様への利益還元の充実にも力を注いでいきます。株主様への利益還元としては、配当に加え、企業価値の向上による利益還元も考えなくてはいけません。当社ではこれら2つの視点を踏まえたTSR(株主総利回り)を目指す基準として利益還元を検討・実施していく方針です。

米中貿易摩擦、新型コロナウイルス感染症などの影響により、足元の経済状況は厳しい環境にあります。しかし、より中長期的な視点から俯瞰すると、アルミニウムメーカーは今後バリューアップを果たしていくうえで絶好のポジションに位置していることがわかります。気候変動問題、環境問題が地球規模で深刻化するなか、その解決に寄与できるアルミニウム製品の需要が持続的に拡大していくことが予想されるからです。

その一つが当社グループの主力製品である缶材です。ここ数年、海洋プラスチック問題が大きくクローズアップされるなか、飲料や洗剤などの容器素材の見直しが世界レベルで進んでおり、リサイクル性に優れ、環境への負荷が小さいアルミニウム缶のメリットに注目が集まっています。そしてもう一つが自動車分野です。ガソリンエンジンの燃費性能向上や電気自動車の連続走行距離を延ばすために、車体の軽量化は重要なテーマです。今後、自動車のボディパネルや構造部品としてアルミニウム製品の需要拡大が期待できます。

経営統合以降の北米や東南アジア地域を中心とする大型戦略投資により、当社グループにはこうした需要の拡大や応用分野・地域の拡大に対応できるグローバル供給体制が整いつつあります。今後、すでに実施した大型投資の回収を促進させて財務基盤を強化するのはもちろん、当社が中長期的なバリューアップを果たしていくためにも、これらの成長分野での事業を伸ばしていくことが重要です。そのためアルミニウムの新規需要分野の開拓や製造技術の革新などへの研究開発投資は、今後の企業価値向上を促すドライバーと位置づけ、必要な投資を実施していきます。

当社グループは昨年度、構造改革の実行に合わせて企業理念を再定義しました。その企業理念が示す通り、アルミニウム事業を通して持続可能で豊かな社会の実現に貢献を果たすことは、グループ全社員にとって大きな喜びであり、誇りでもあります。これからも社会に欠かせないエッセンシャルな企業グループとして中長期的な企業価値・株主価値の向上を実現し、株主様、お客様をはじめとするすべてのステークホルダーの皆様の期待に応えていきます。