財務報告

財政状況および経営成績の分析(連結ベース)

1.経営成績について

事業環境

2014年度は、上半期において消費税率引き上げの影響によりマイナス成長となりましたが、下半期には海外市場の回復による輸出の増加、原油価格下落によるコスト低減などの好材料により回復傾向を示しました。

このような環境下にあって、アルミニウム圧延業界では、主力の飲料缶をはじめ、コンデンサー用箔地、液晶・半導体製造装置用厚板などが前期を超える出荷となりました。輸出も為替好転の影響を受け増加したことで、全体では4年ぶりに200万トンを超える出荷となりました。

伸銅業界では、業務用エアコンの需要は前年並みでしたが、消費税率引き上げによる消費の落ち込みや天候不順の影響を受け、家庭用エアコンの需要は出荷台数が前年比14%減となりました。

業績総括

こうした状況のもと、当社グループは2014年3月に「UACJグループの将来ビジョン」を発表し、統合効果の実現やグローバル展開など「世界的な競争力を持つアルミニウムメジャーグループ」の実現を目指した施策を着実に実施しました。

加えて2014年12月には、UACJグループ中期経営計画「Global Step Ⅰ」を策定し、「将来ビジョン」に掲げた内容を具体的に各事業へ展開し、環境変化に強い収益基盤の確立と、持続的な成長に向けた取り組みを推進しました。

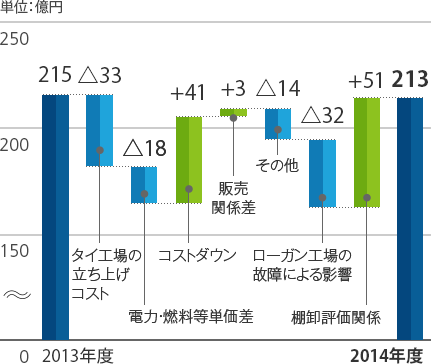

これらの結果、2014年度の業績は、売上高は5,725億円(前期比2,084億円増、合算ベースでは376億円増)、営業利益は237億円(同59億円増、合算ベースでは13億円減)、経常利益は213億円(同45億増、合算ベースでは2億円減)となり、経営統合による事業規模拡大の影響が下半期からであった前期を大幅に上回りました。

当期純利益は86億円(同13億円減、合算ベースでは31億円減)となり、経営統合にともなうTri-Arrows Aluminum Holding Inc.およびTri-Arrows Aluminum Inc.の段階取得に係る差益61億円を計上した前期を下回りました。

※2013年度上半期は、旧古河スカイと旧住友軽金属工業の合算数値です。(Tri-Arrows Aluminum Holding Inc.は持分法適用会社から連結子会社に単純組替)

アルミ圧延品事業

Tri-Arrows Aluminum Inc.の製造委託先であるLogan Aluminum Inc.での設備故障による影響があったものの、PC筐体用が好調なIT関連材、液晶・半導体製造装置用厚板やLNG船用の厚板に伸長が見られたことに加え、経営統合による事業規模の拡大などにより、前期を大幅に上回る結果となりました。2014年度のアルミニウム圧延品事業の売上高は4,519億円(前期比1,499億円増)、営業利益は233億円(同57億円増)となりました。

なお、合算ベースでは318億円の増収、19億円の減益となります。

伸銅品事業

2014年度は、業務用エアコンの需要は前期比並みでしたが、家庭用エアコンが消費税率引き上げや天候不順の影響を受け、出荷台数で前年比14%減となりました。これらの結果、売上高は506億円(前期比265億円増)、営業利益は10億円(同7億円増)となりました。

なお、合算ベースでは27億円の増収、2億円の増益となります。

加工品・関連事業

2014年度は、IT関連材や、北米市場向けを中心とした自動車用部品が堅調に推移したことなどにより、売上高は1,616億円(前期比763億円増)、営業利益は46億円(同15億円増)となりました。

なお、合算ベースでは138億円の増収、6億円の増益となります。

セグメント情報/売上高

| 2013年度 | 2014年度 | 増減 | |

|---|---|---|---|

| アルミ圧延品 | 4,201 | 4,519 | 318 |

| 伸銅品 | 479 | 506 | 27 |

| 加工品・関連事業 | 1,478 | 1,616 | 138 |

| (調整額) | △809 | △916 | △107 |

| 合計 | 5,349 | 5,725 | 376 |

セグメント情報/営業利益

| 2013年度 | 2014年度 | 増減 | |

|---|---|---|---|

| アルミ圧延品 | 252 | 233 | △19 |

| 伸銅品 | 8 | 10 | 2 |

| 加工品・関連事業 | 40 | 46 | 6 |

| (調整額) | △50 | △52 | △2 |

| 合計 | 250 | 237 | △13 |

2.次期の見通しについて

対処すべき課題

経済情勢の見通しは、国内では景気回復基調が続く見込みですが、そのペースは緩やかにとどまり、今後の見通しは不透明です。また、少子高齢化の進展や、企業の生産拠点の海外移転などにより、中長期的には厳しい事業環境が想定されます。一方、海外では先行きに不透明感が残るものの、世界経済全体としては今後も緩やかな拡大が続くものと見込まれます。

このような経済環境下において、当社グループは2014年12月に発表した、2015年度~2017年度の3カ年のUACJ中期経営計画「Global Step Ⅰ」に掲げた内容を、各事業へ具体的に展開し、環境変化に強い収益基盤の確立と持続的な成長に取り組んでいきます。

その重点方針として、

- 自動車を中心とした輸送分野、エネルギー分野などの成長製品の拡大とアジアを中心とした成長地域の事業強化

- 各事業の最適生産体制の構築および技術融合の推進

- 先端基礎研究の強化と豊富な蓄積技術の活用による新技術・新製品の開発

の3点を掲げており、これらの取り組みを強力に推進することで、財務体質の改善と成長投資の両立を図ります。これにより、世界のアルミニウムメジャー会社や新興圧延会社との競争に打ち勝ち、拡大していくマーケットの中で継続的な成長の実現を目指し、企業価値のさらなる向上を図ります。

また、ステークホルダーの皆様から信頼される企業グループであり続けるために、CSRへの取り組みを重視しており、経営理念や行動規範の実践を通した企業倫理の確立や、コンプライアンスおよびリスク管理の徹底などにより、グローバルカンパニーとしての社会的責任を果たしてまいります。

次期業績見通し

2015年度の業績予想については、タイに建設したUACJ(Thailand) Co., Ltd(. 以下、UATH)ラヨン製造所の立ち上げにかかるコスト負担が引き続き見込まれる一方、統合効果の進展などにより、通期では売上高6,400億円、営業利益265億円、経常利益230億円、親会社株主に帰属する当期純利益110億円を見込んでいます。

アルミ圧延品事業

米国やカナダからのシェールガス輸入開始を背景としたLNG船用厚板の販売増などが見込まれています。

2015年度の業績は、売上高5,004億円、営業利益270億円を見込んでいます。

伸銅品事業

新冷媒に対応した内面溝付管や、外面精細フィン伝熱管「サーモエクセル」など、優位技術を駆使した差別化商品の開発と拡販に努める一方、現有設備能力の最大化により収益体質の強化を推進します。また、インドや中東など成長市場を中心に、海外事業の競争力強化を図ります。

2015年度の業績は、売上高579億円、営業利益14億円を見込んでいます。

加工品・関連事業

事業体制のさらなる深化とともに、自動車や熱ビジネスなど、新規需要分野の開拓に注力する方針です。あわせて、グローバル展開の強化にも取り組んでいます。たとえば、主要市場となる自動車産業の集積が進むメキシコでは、新たに自動車部品製造販売子会社を設立しました。

2015年度の業績は、売上高1,796億円、営業利益44億円を見込んでいます。

3. 株主還元について

配当政策について

当社は、株主の皆様に対する配当の実施を利益還元の重要な施策と考えています。安定的かつ継続的な配当の実施を基本方針としながら、業績の動向や、企業価値向上のための投資や競争力強化のための研究開発資金の確保、財務体質の強化などを総合的に勘案して判断していきます。

配当については、中間と期末の年2回の実施を基本方針としており、期末配当については株主総会、中間配当については取締役会により決定します。

2014年度の期末配当は、中間配当と同様に1株当たり3円としました。2015年度の配当については、中間配当は1株につき3円、期末配当は3円で年間合計6円を予定しています。

4. 財政状態について

貸借対照表分析

2014年度の資産合計は、主にUATHラヨン製造所の設備投資や、円安にともなう為替換算での増加により、6,780億円(前期末比695億円増)となりました。

負債合計は、主に上記設備投資にともなう借入金の増加により、4,908億円(同505億円増)となりました。

純資産合計は、当期純利益の計上による利益剰余金の増加および為替換算調整勘定の増加などにより、1,871億円(同190億円増)となりました。

研究開発

中期経営計画の初年度である2015年度は、社会に役立つ安全な製品や技術、サービスを継続的に創出・提供し、お客様や取引先の信頼を獲得するための「基盤強化の元年」とすることを基本方針としています。

この方針のもと、技術開発研究所では、グループの総合力を発揮しやすい体制づくりに向けて、主要な開発業務および設備を名古屋に集約するとともに、深谷および福井にその機能の一部を配備することとしました。

なお、2014年度の研究開発費用は総額で46億円となりました。

アルミ圧延品事業

主力となるアルミニウム板製品については、缶材、自動車用パネル材、自動車用熱交換器、船舶用厚板、リチウムイオン電池用集電体などの分野で、多様化・高度化するニーズに応えるための研究開発を推進しています。また、生産性の向上や製造コスト・環境負荷の低減に向けて、ハード、ソフト両面から新規製造プロセスの開発を進めています。さらに、次世代航空機への適用を目指した新合金の開発を目的に、経済産業省委託事業である「革新的新構造材料等技術開発プロジェクト」に参画しています。

押出製品については、強みとする自動車用熱交換器材の開発とともに、航空機や自動車、空調用熱交換器などの新規需要に向けたアルミニウム合金材料の開発を進めています。

鋳鍛製品については、世界でも数社しか生産できないコンプレッサホイールなど、付加価値の高いアルミニウム部材の開発に積極的に取り組んでいます。二輪車用材料の分野では、高強度化を達成する新しい材料と加工方法の開発について高い評価を得て、軽金属学会第49回小山田記念賞を受賞しました。

なお、アルミ圧延品事業の研究開発費は、4,484百万円となりました。

伸銅品事業

伸銅品部門では、エアコン用高強度銅管の開発を進め、より高性能な省エネ型エアコンの開発・量産に大きく貢献しています。エアコン用や建築配管用の銅管については耐食性を向上させる合金や製造機器の開発を推進しており、あわせてこれら先端技術を普及させるためのPR活動にも精力的に取り組んでいます。

なお、伸銅品事業の研究開発費は、114百万円となりました。

加工品・関連事業

加工品・関連事業では、高性能かつ精密なパワーコントロールユニットなど冷却デバイスの開発・製造を進めており、今後、さらなる需要増大が期待される高性能用途への拡販を図っていきます。空調熱交換器分野では、当社グループの技術総合力と材料・評価分野での蓄積技術を駆使して、オールアルミニウム製熱交換器の量産を開始しました。

また、燃費規制の高まりを背景に軽量化が進む自動車産業に向けて、全世界対応型超軽量アルミニウム製バンパーシステムの商品化に成功しました。こうした技術をお客様に提案することで、広く社会全体の環境負荷低減に貢献することを目指していきます。

なお、加工品・関連事業の研究開発費は、21百万円となりました。

設備投資

2014年度は、タイにおいてUATHラヨン製造所の建設を進めており、第2期分(鋳造工程からの一貫生産)投資に関しては、生産設備の据え付けや試運転を実施し、2015年8月に一貫生産体制を開始しました。

国内においては、中期経営計画において重点施策の1つに掲げた国内製造拠点の品種集約化にともなう設備投資や、必要な劣化更新投資などを実施しました。

これらの結果、2014年度の設備投資総額は465億円となりました。

資本の財源および資金の流動性についての分析

キャッシュ・フロー分析

2014年度末における現金及び現金同等物は、前期末から35億円増加し、209億円となりました。

各キャッシュ・フローの状況とそれらの要因は、以下のとおりです。

(営業活動によるキャッシュ・フロー)

営業活動により得られた資金は、経営統合による事業規模の拡大にともなう税金等調整前当期純利益の増加や、現金の支出をともなわない減価償却費などの増加を主因として、前期比125億円増の268億円となりました。

(投資活動によるキャッシュ・フロー)

投資活動において使用した資金は、UATHラヨン製造所の工事進捗により、有形固定資産の取得による支出が191億円増の439億円になったことなどを主因として、前期比242億円増の497億円となりました。

(財務活動によるキャッシュ・フロー)

財務活動により調達した資金は、設備投資に必要な資金について、自己資金に加えて借入金による調達を実施したことなどを主因として、前期比116億円増の257億円となりました。

資金の調達および流動性の分析

2014年度は、UATHラヨン製造所の建設に関わる設備投資などが増加したため、必要な資金を自己資金および借入金によって調達しました。これらの結果、2014年度末の連結有利子負債残高は2,960億円(前期末比396億円増)となりました。

なお、2014年度中に金融機関からの借入やコマーシャル・ペーパーなどの資金調達余力への影響はなく、資金の流動性は維持されています。

- 10年間財務データ(

306KB)

306KB) - 連結貸借対照表(292KB)

- 連結損益計算書及び連結包括利益計算書(293KB)

- 連結キャッシュ・フロー計算書(293KB)