財務・業績報告

財政状況および経営成績の分析(連結ベース)

経営成績について

事業環境

2016年度の事業環境は、世界経済が全体的に緩やかな回復基調にあるなか、国内においても企業部門、家計部門ともに緩やかな景気回復が続きました。

このような環境のもと、アルミニウム圧延品業界における需要も、全般として堅調に推移しました。板製品では、主力となる飲料缶や自動車材の需要増が継続するとともに、液晶・半導体製造装置の需要も好調で、内需全体で前年度を上回りました。また、内需と輸出を合計した出荷量も3年連続で前年度比増となりました。

押出製品については、トラック・バス関連や建築関連の需要が好調で、出荷総量は3年ぶりに前年度比増となりました。

伸銅品業界では、主力となる空調用銅管の主要用途である家庭用および業務用エアコンの国内生産はいずれも堅調に推移しました。これを受けて、国内出荷台数についても、両用途ともに前年度比増となりました。

業績総括

2016年度の当社グループの売上高は、自動車材や液晶・半導体製造装置向けなどを中心に販売数量は前年度を上回ったものの、円高による為替換算での減少や地金価格の下落による影響により、ほぼ前年度並みの5,683億円(前年度比1.3%減)となりました。

損益面では、公募増資と劣後ローンによる資金調達にともなう費用の発生があったものの、統合効果によるコストダウンが当初予定を上回ったほか、タイのUACJ (Thailand) Co., Ltd.(以下、UATH)ラヨン製造所において生産性や販売数量の向上により業績改善が進むなど、大きなプラス要因がありました。加えて、エネルギー価格の下落や販売数量の増加、さらには地金価格の下落にともなう棚卸評価関係の悪影響が前年度よりも縮小したことなどにより、営業利益は259億円(同70.1%増)、経常利益は198億円(同65.0%増)と、大幅な増益となりました。

また、棚卸影響を除いた実力を示す棚卸影響前経常利益は240億円(同18.2%増)、Adjusted EBITDAは568億円(同8.6%増)となりました。

なお、親会社株主に帰属する当期純利益は87億円(同70.7%増)となりました。

主要業績

単位:億円

| 2015年度 | 2016年度 | 2017年度(見通し) | |

|---|---|---|---|

| 連結売上高 | 5,757 | 5,683 | 6,300 |

| 連結営業利益 | 152 | 259 | 360 |

| 棚卸影響前連結経常利益 | 203 | 240 | 252 |

| 連結経常利益 | 120 | 198 | 300 |

| 親会社株主に帰属する当期純利益 | 51 | 87 | 170 |

| Adjusted EBITDA | 523 | 568 | 604 |

諸元と感応度

| 2016年度 | 2017年度(見通し) | 経常利益への感応度 | |

|---|---|---|---|

| アルミ地金日経平均(円/kg) | 236 | 275 | 10円/kg変動→20~30億円 |

| LME(米ドル) | 1,688 | 1,900 | 100ドル/t変動→22~35億円 |

| 為替(円/米ドル) | 109 | 112 | ほぼ影響なし ・燃料単価、添加金属:円高が有利 ・ロールマージン、為替換算差: 円安が有利 |

| 為替(円/タイバーツ) | 3.08 | 3.30 | |

| 原油(米ドル) | 45 | 55 | 10ドルの変動→約10億円 |

2017年度の見通しについて

対処すべき課題

今後の経済情勢の見通しは、国内においては、金融緩和政策の継続や輸出の持ち直し、底堅い消費・設備投資に支えられた内需の回復が緩やかに継続すると想定されます。一方で、海外においては、中東情勢や朝鮮半島情勢など地政学的リスクが強まるなか、米国新政権による政策の行方に加え、欧州諸国のEU離脱懸念、中国経済の下振れリスクなど、不透明感がさらに増すものと想定されます。

このような経済環境下において、OPECの減産合意や米国新政権によるドル安誘導懸念などによりエネルギー価格が上昇するリスクもあり、当社業績への影響が不透明な要素もありますが、中期経営計画「Global Step Ⅰ」に掲げた内容を、各事業へと具体的に展開し、環境変化に強い収益基盤の確立と持続的な成長に取り組んでいきます。

業績見通し

中期経営計画「Global Step Ⅰ」の最終年度にあたる2017年度は、販売数量について、UATHラヨン製造所の缶材が大幅に増加するほか、自動車向け、液晶・半導体製造装置向けが前年度比で増加すると見込んでいます。加えて、地金価格が上昇する影響も含めて、売上高は前年度比617億円増の6,300億円を見込んでいます。

損益面でも、販売数量の増加に加えて、UATHラヨン製造所のさらなる業績改善、統合効果にともなうコストダウン、地金価格上昇による棚卸評価関係の改善などにより、大幅な増益を見込んでおり、統合以降の過去最高益を更新する見通しです。営業利益は同101億円増の360億円、経常利益は同102億円増の300億円、親会社株主に帰属する当期純利益は同83億円増の170億円を見込んでいます。

なお、実力ベースを示す棚卸影響前経常利益は同12億円増の252億円、Adjusted EBITDAは同36億円増の604億円を見込んでいます。

株主還元について

配当政策について

当社は、株主の皆様に対する配当の実施を利益還元の重要な施策と考えています。安定的かつ継続的な配当の実施を基本方針としながら、業績の動向や、企業価値向上のための投資や競争力強化のための研究開発資金の確保、財務体質の強化などを総合的に勘案して判断していきます。

配当については、中間と期末の年2回の実施を基本方針としており、期末配当については株主総会、中間配当については取締役会により決定します。

2016年度は、中間・期末配当ともに1株当たり3円としました。2017年度の配当については、1株当たり中間配当3円、期末配当3円で年間合計6円※を予定しています。

※ 単元株式数変更および株式併合(2017年10月1日に変更)前のベースで表記

財政状態について

貸借対照表分析

2016年度末の資産合計は、2016年4月に米国の自動車用アルミニウム構造材および各種アルミニウム部品の製造販売会社の株式を取得し、UACJ Automotive Whitehall Industries, Inc.(以下、UWH)としてグループに迎えたことなどにより、7,254億円(前年度比9.5%増)となりました。

負債合計は、上記の買収およびTAAのローガン工場やUATHラヨン製造所への戦略投資にともなう長期借入金などの増加により、5,271億円(同8.9%増)となりました。

純資産合計は、新株式の発行による資本金および資本剰余金の増加や、親会社株主に帰属する当期純利益の計上による利益剰余金の増加などにより、1,984億円(同11.1%増)となりました。

財務基盤の強化に向けた資金調達

当社は2017年3月に公募増資と劣後ローンによる資金調達を実施しました。146億円の公募増資は、UATHラヨン製造所における設備投資のために発行したコマーシャル・ペーパーへの充当として、400億円の劣後ローンは、主に設備投資資金への対応として調達しました。

このような金額バランスで両者を組み合わせたのは、劣後ローンは格付上、資本性が50%(=200億円)認められるため、自己資本の希薄化を抑えながら財務基盤の安定を図れると考えたためです。

研究開発

当社グループの研究開発を担う「技術開発研究所」では、お客様の多様なニーズや環境・エネルギーの社会変動に対応するため、基盤技術の開発から製品および利用技術の開発まで、一貫した研究開発を進めています。

2016年度も、時代を先取りした革新的な製品・技術開発のスピードアップを図るため、世界最先端の研究機関とも積極的に連携するとともに、グローバルに対応できる人材の育成とコンプライアンスの徹底にも注力しました。

なお、2016年度の研究開発費用は総額で44億円となりました。

●アルミ圧延品事業

主力となるアルミニウム板製品については、缶材、自動車用パネル材、自動車構造部品、自動車用熱交換器、IT関連機器、メモリーディスク、船舶用厚板、リチウムイオン電池用集電体など、幅広い分野において、多様化・高度化するお客様のニーズに応えるための研究開発に注力しました。

また、生産性の向上や製造コスト・環境負荷の低減に向けて、ハード、ソフト両面から新規製造プロセスの開発やIoT技術の導入を積極的に推進。あわせて、シミュレーション技術のさらなる展開や、分析機器の利用高度化など、基盤技術の強化にも注力しました。さらに、経済産業省委託事業である「革新的新構造材料等研究開発プロジェクト」に参画し、次世代航空機への適用を目指した新合金の開発に取り組んでいます。

押出製品については、強みとする自動車用熱交換器材料の開発とともに、航空機や自動車構造部材、スマートフォン用筐体などの新規需要に向けたアルミニウム合金材料の開発を進めています。

鋳鍛製品については、世界でも数社しか生産できないコンプレッサホイールなど、付加価値の高いアルミニウム部材の開発に積極的に取り組んでいます。

2016年度は、摩擦撹拌接合の差厚接合を駆使したアルミテーラードブランク材の開発が高く評価され、開発パートナーである太平洋工業株式会社とともに、超モノづくり部品大賞の「自動車部品賞」を受賞しました。

なお、アルミ圧延品事業の研究開発費は、43億円となりました。

●伸銅品事業

伸銅品事業では、エアコン用高強度銅管の開発を進め、より高性能な省エネルギー型エアコンの開発・量産に大きく貢献しています。

エアコン用や建築配管用銅管については、蟻の巣腐食対策材の開発を進め、新合金の量産を開始。その際、腐食メカニズムの解明が高く評価され、日本銅学会第50回論文賞を受賞しました。

なお、伸銅品事業の研究開発費は、1億円となりました。

●加工品・関連事業

加工品・関連事業では、高性能かつ精密なパワーコントロールユニットなど冷却デバイスの開発を進めており、すでにサンプル出荷を開始しています。今後は、さらなる需要拡大が期待される高性能用途への拡販を図ります。

空調熱交換器分野では、当社グループの技術総合力と材料・評価分野での蓄積技術を駆使して、オールアルミニウム製の熱交換器の開発を推進。2015年度から量産を開始しており、さらなる拡販に向けた開発を進めています。

自動車部品分野では、量産を開始した全世界対応型超軽量アルミニウム製バンパーシステムのさらなる拡販を図ります。さらに、国内および北米での自動車構造部品の需要増大に対応すべく、アルミニウム部品の適用拡大への取り組みを強化します。

なお、加工品・関連事業の研究開発費は、5百万円となりました。

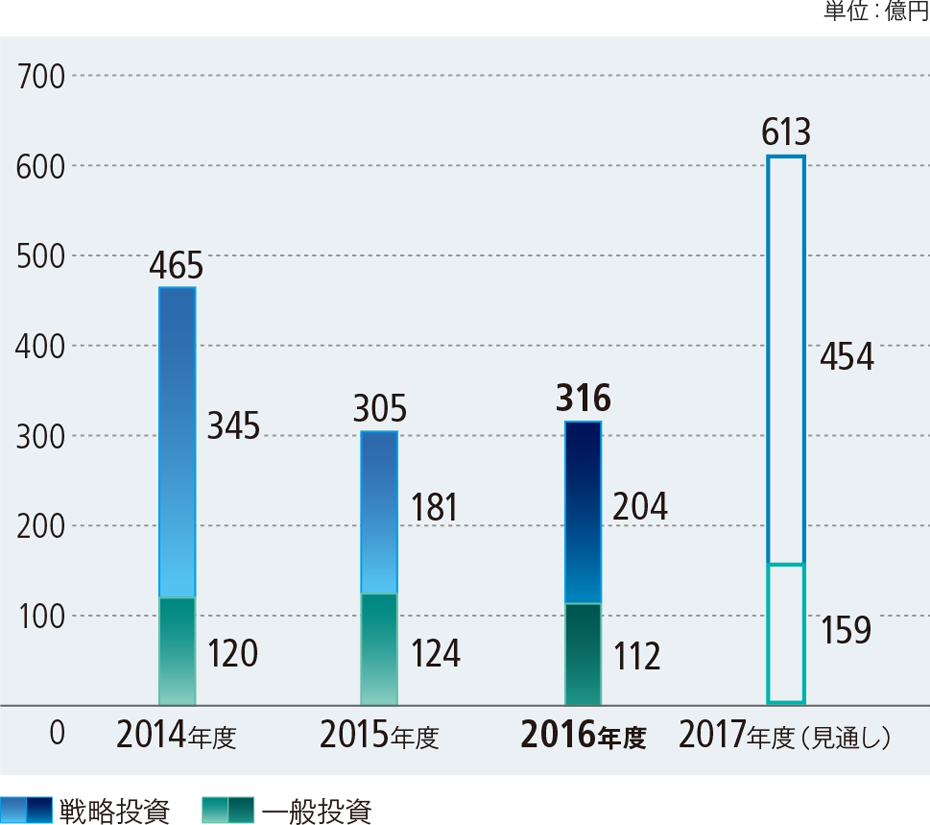

設備投資

2016年度の設備投資は、成長分野・地域への戦略投資が204億円、既存設備の維持更新に対する一般投資が112億円で、総額は316億円となりました。セグメント別では、アルミ圧延品事業が283億円、伸銅品事業が4億円、加工品・関連事業が26億円、全社共通が2億円となりました。

主な戦略投資としては、北米での需要増大に対応するため、TAAのローガン工場において鋳造能力を含めたアルミニウム板圧延能力の増強に向けた設備投資で、2017年度も継続していきます。

なお、2017年度は、戦略投資454億円、一般投資159億円の合計613億円を予定しています。

資本の財源および資金の流動性についての分析

2016年度末における現金及び現金同等物は、前年度末から223億円増加し、411億円となりました。

各キャッシュ・フローの状況とそれらの要因は、以下の通りです。

●営業活動によるキャッシュ・フロー

営業活動により得られた資金は、税金等調整前当期純利益が増加したことや、仕入債務が減少から増加に転じたことなどにより、前年度比26.1%増の284億円となりました。

●投資活動によるキャッシュ・フロー

投資活動において使用した資金は、現UWHの株式取得や関係会社出資金の取得などにより、前年度比59.5%増の555億円となりました。

●財務活動によるキャッシュ・フロー

財務活動により調達した資金は、新株式の発行による収入や長期借入金による調達の増加により、前年度比342.7%増の495億円となりました。

- 10年間財務データ(

614KB)

614KB) - 連結貸借対照表(352KB)

- 連結損益計算書及び連結包括利益計算書(338KB)

- 連結キャッシュ・フロー計算書(338KB)