TCFD提言に基づく情報開示

ガバナンス

当社は、「サステナビリティ基本方針」のなかで、気候変動対策を含むサステナビリティ活動を推進するための基本的な考え方とアプローチを規定しています。また、「UACJグループ環境基本方針」(2025年3月改正)においても、環境に対する「理念」と「行動指針」(気候変動対策を含む)を規定しています。

気候変動対策への取り組み体制としては、社長を委員長とする「環境委員会」を設置しています。当委員会の下部組織である「管制機構」「カーボンニュートラル対応ワーキンググループ(WG)」「サーキュラーエコノミーWG」「ネイチャーポジティブWG」「グリーンテクノロジープロジェクト(GTPJ)」「環境全般管理」の6つのWGが連携して取り組みを進めています。WGの検討結果や活動成果は、必要に応じて環境委員会・経営会議から取締役会へ報告し決議を得ています。

戦略

当社は、2021年度にIEA*1やIPCC*2等の将来予測を参考にシナリオ分析を行い、1.5℃シナリオにおいて、今後の対応策の実施と新たな機会の獲得を合わせることで正のインパクトの方が大きくなることを確認しています。

2021年度から「気候変動への対応」をマテリアリティの一つとしてきた当社は、シナリオ分析結果を踏まえ、2023年度に再整理した際にも、改めて「気候変動への対応」をマテリアリティの一つとし、GHG排出量の削減に取り組んでいます。

また、当社は2024年度からスタートさせた第4次中期経営計画において、リサイクルの推進を重要な戦略と位置づけています。アルミニウムをリサイクルし、その利活用の場を拡げ、同一製品へのアルミニウム循環(水平リサイクル)を促進することは、GHG排出量の削減、新地金の原料となるボーキサイトの採掘抑制となり、その際に生じるGHG排出量の削減にもなります。こうしたサーキュラーエコノミーの構築、ネイチャーポジティブへの貢献もマテリアリティに特定しており、重要な経営施策として気候変動対策に取り組んでいます。

- International Energy Agency(国際エネルギー機関)

- Intergovernmental Panel on Climate Change(気候変動に関する政府間パネル)

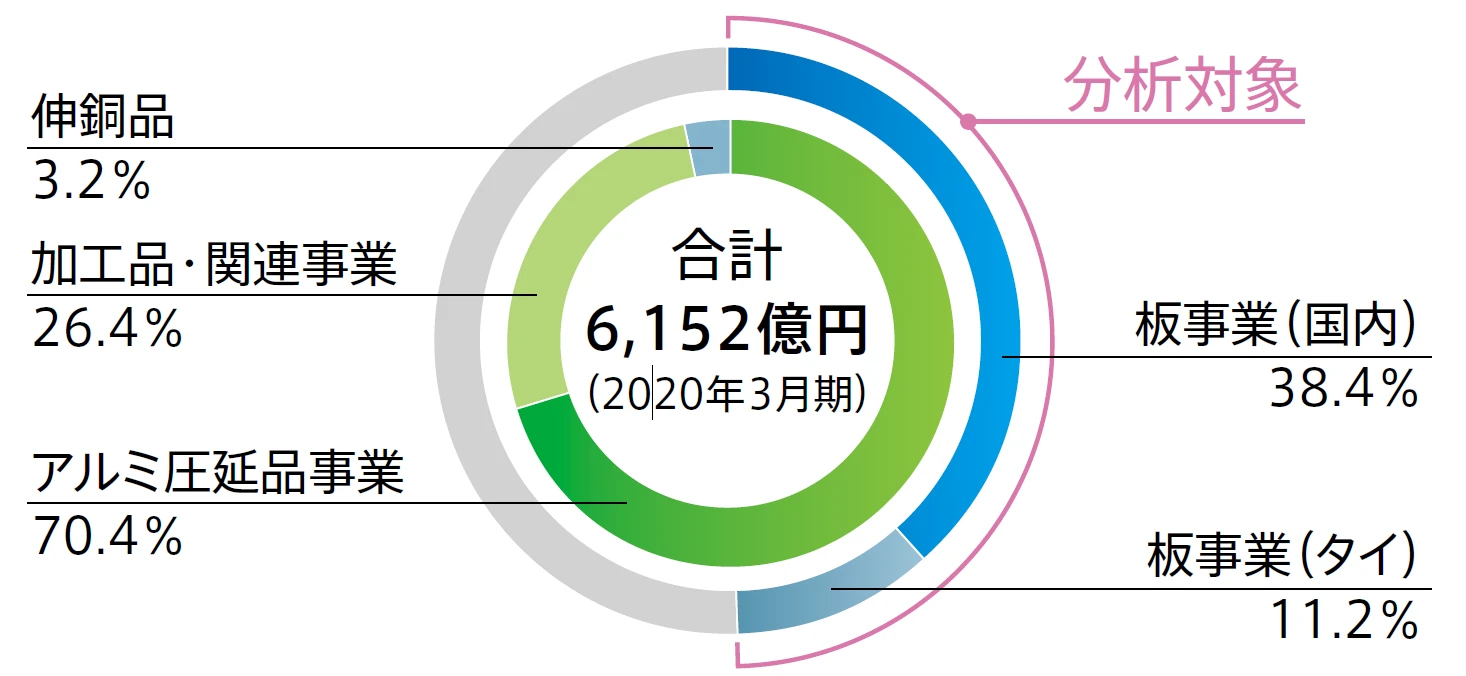

シナリオ分析対象

- 2020年3月期のデータで記載

シナリオ分析対象セクター

| セクター1 | セクター2 | 製品例 |

|---|---|---|

| アルミ圧延品事業 | 板事業 | 飲料製品(ボディ材、クロージャ―材) 自動車(パネル材、熱交換器材) |

| 押出事業 | 自動車(フレーム、熱交換器材・配管材)、IT製品 | |

| 箔事業 | 医薬品、食品包装、電池 | |

| 鋳鍛事業 | 自動車(コンプレッサホイール、カーエアコン部品) | |

| 加工品・関連事業 | 自動車部品事業 | 自動車(バンパー、サンルーフガイド) |

| 加工品事業 | 建材、産業機器 |

- 2020年3月期のデータで記載

検討リスク項目

移行リスク

- 政策:炭素価格、その他規制(リサイクル規制、水規制 等)

- 市場:エネルギー価格の変化、原材料の高騰

- 評判:顧客行動の変化、投資家の評判変化

物理的リスク

- 慢性:平均気温の上昇

- 急性:異常気象の激甚化

シナリオ分析結果

リスク重要度評価(リスクと機会)を行った上で、1.5℃と4℃の2つのシナリオについて分析しています。

「選択シナリオ」と「将来社会像イメージ」および「組織課題への対応策KB

今後のアクションとアクションの詳細

シナリオ分析の全社展開

- 今回のシナリオ分析では対象を板事業と国内およびタイ事業場に絞った。今回の手法を展開し、グループ全体でのシナリオ分析を実施する

- 本プロジェクトチームをコアとしてタスクフォースやワーキンググループ等を設置して、グループ全体、各業務層に展開する。

モニタリング・実行体制

- 今回は2パターンのシナリオを設定した。気候変動の不確実性は高く、どういった将来が予想されるかを定期的にウォッチし、影響評価を行い、戦略を見直す。

- 気候変動リスクへの取り組みは今回はPJとしてチーム組成したが、一時的な取組としないためにも、正式な組織ロールとして組み込む。

成熟度の向上

- 今回実施した取り組みはあくまでシナリオ分析の「レベル1」のため、今後レベル2、3に向け、成熟度を段階的に高める。

リスクと機会

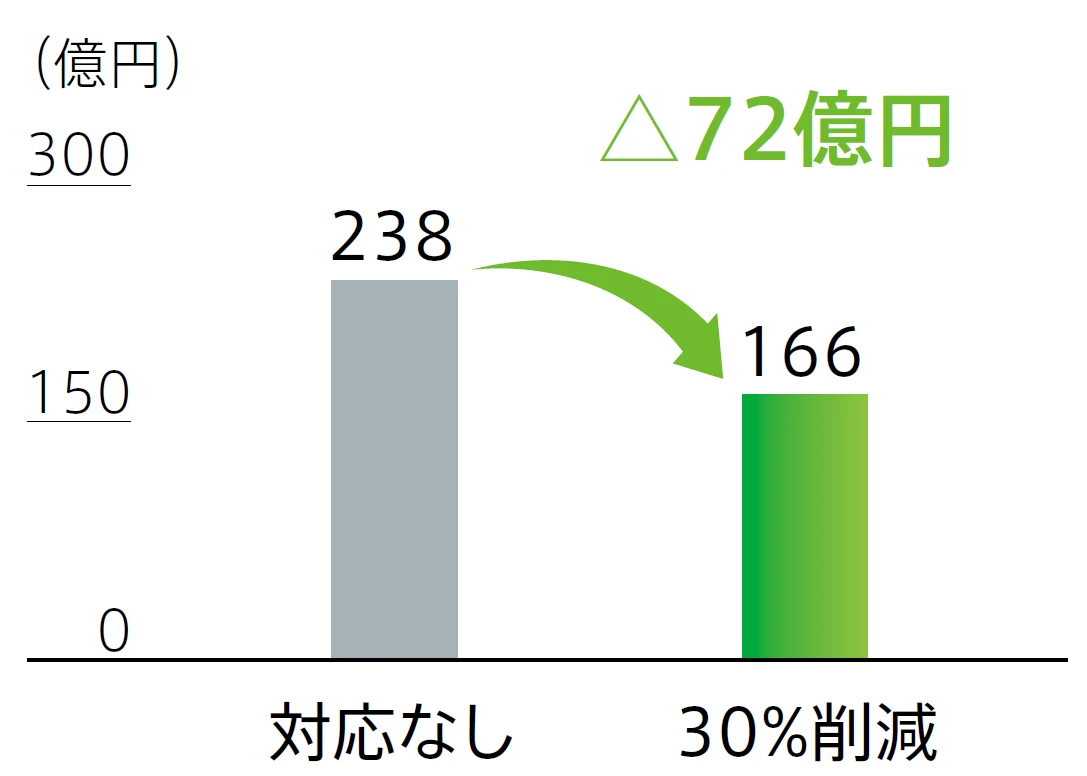

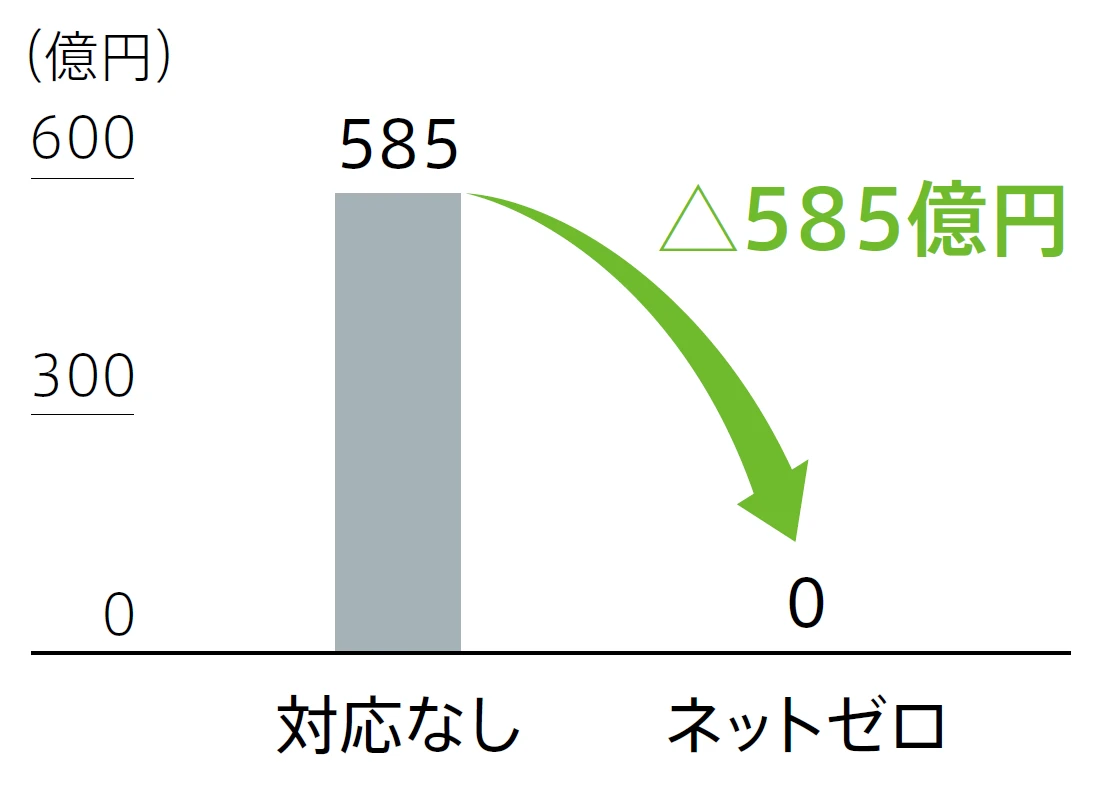

当社は2023年度、日本やタイなどに炭素税が導入された場合の影響額を試算し、初めて公表しました。試算内容は国内外でのカーボンプライシング動向等を踏まえて、毎年見直しを行っており、最新の試算では、Scope1・2において当社が目標とする「2030年度にCO2排出量を2019年度比で30%削減、2050年度にカーボンニュートラルを実現する」場合と実現しない場合との比較において、GHG削減効果金額は2030年度で約72億円、2050年度に約585億円と試算しました。

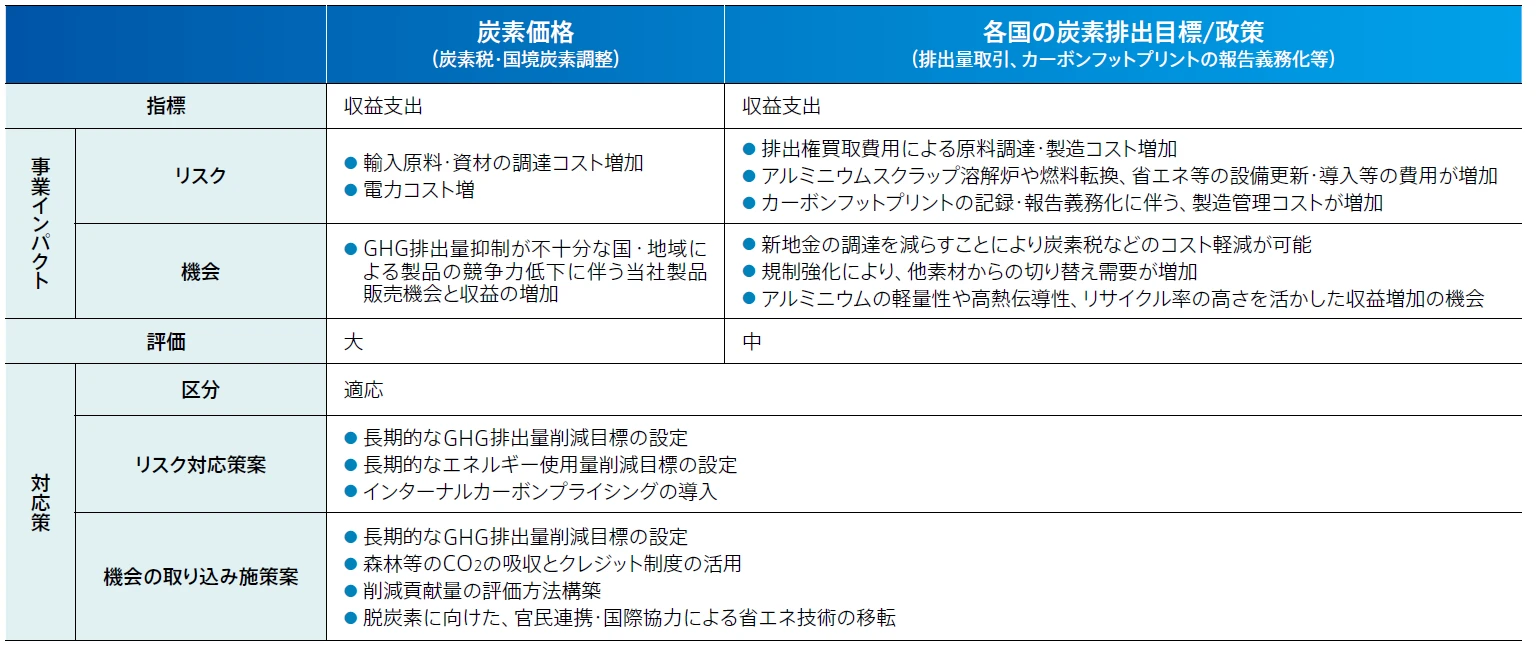

主なリスク/機会の評価と対応策

炭素税の財務影響額試算

2030年

2050年

指標と目標

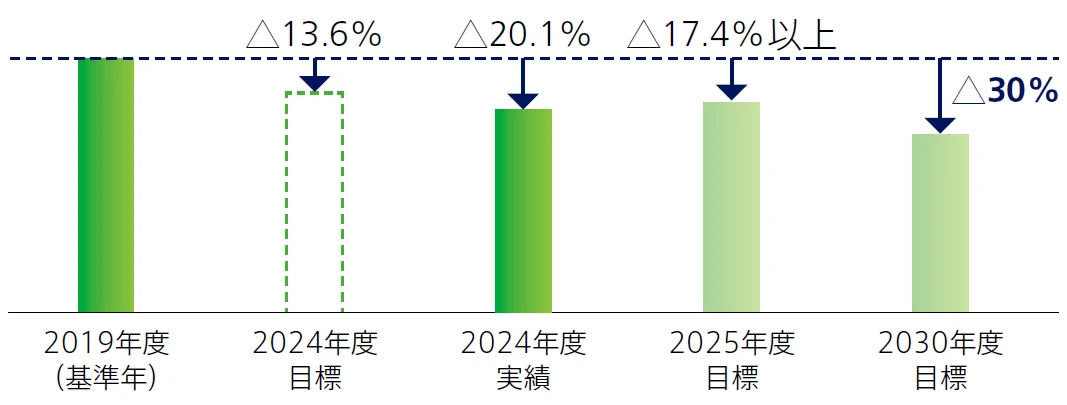

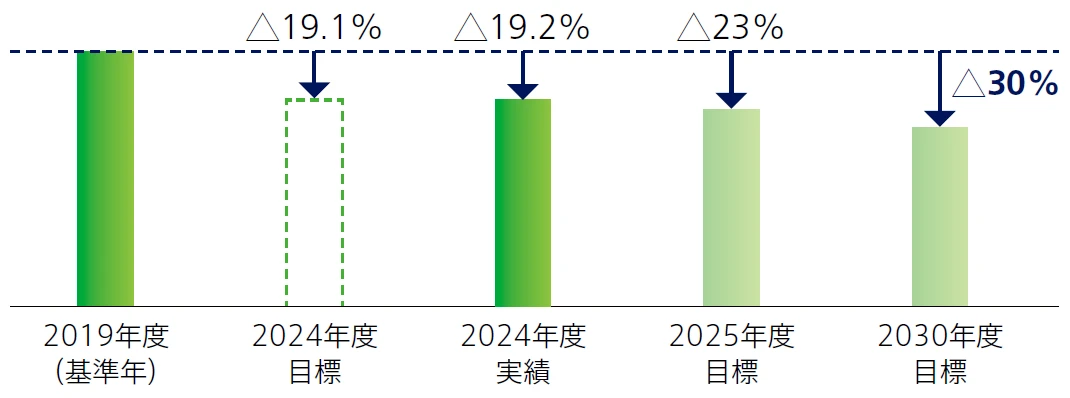

当社は2022年6月に、「2050年にScope1・2におけるカーボンニュートラルの実現に挑戦すること、そしてその過程である2030年度にCO2排出量を30%削減*3することを目指す」という目標を掲げました。

またScope3については2023年12月に、「リサイクルの拡大等により2030年度にCO2排出量を30%削減*4することを目指し、2050年にはサプライチェーンのさまざまなパートナーと協業し、リサイクルの最大化、かつ、サプライチェーン全体でのGHG排出量削減を行うことによって、GHG排出量を最小化する」という目標を掲げています。

- 2019年度比・原単位

- 2019年度比・原単位、Category1

Scope1・2のCO2排出原単位削減率の推移

Scope3のCO2排出原単位削減率の推移